2020.3.19

定年が視野に入ってくると、気になるのが「退職金」です。

住宅ローンを完済する、退職後の生活資金、もしもの時のリスク対策など目的はさまざまですが、税金についても考えたいところですね。

年金形式や一時金、もしくは併用で受け取るなど、受け取り方もさまざま。

年金形式で受け取る場合は、他の公的年金と合算して「雑所得」、一時金で受け取る場合は、退職所得として基本的に源泉分離(他の所得とは別に)で課税されます。長年の会社に対する貢献や今後の生活の資金源という配慮もあるため、他の所得に比べて税負担が抑えられています。

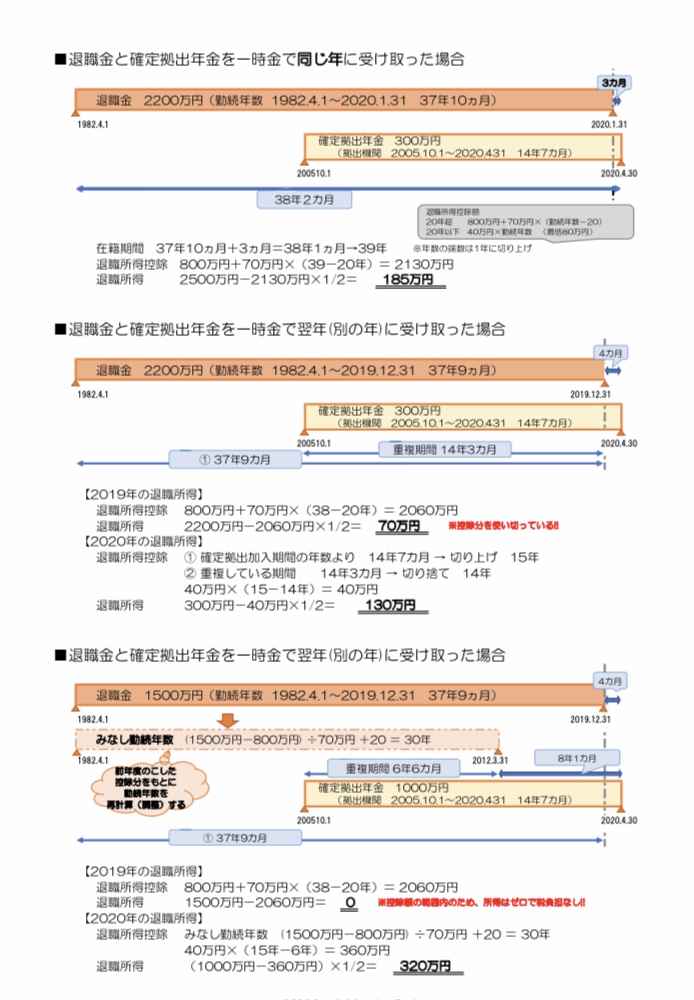

支給額から差し引くことのできる「退職所得控除」は最大限活用したいものです。

退職金のほかに確定拠出年金がある場合、金額や勤続年数、受取り時期によって、計算方法が異なり、税負担に差が出てきます。退職金の額が確定したらシミュレーションしてみることオススメします。(若干複雑で難しいかもしれません。↓参考にしてみてください。)

個別相談では、今後のライフプランをふまえて最適な受け取り方法を一緒に考えます。