2021.1.20

住宅購入にむけて知っておきたいこと、考えたいこと

① 物件価格だけでは家は買えない!!

住宅購入は人生の三大資金と言われるほど大きな買い物です。

買うのは「住宅」ですが、手に入れたいのは、そこに住む人々の「笑顔」ですよね。

夢の実現のはずが、気づけば、ローンに追われる生活で家族がすれ違い…とならぬよう、無理のない資金計画を心がけたいものです。

住宅購入を考えるとき、まず知っておきたいことは、

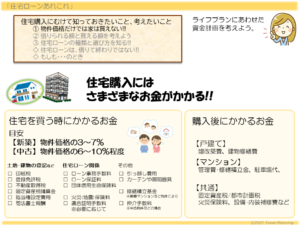

「住宅購入には、さまざまなお金がかかる!!」

ということ。

購入時の費用だけでなく、後で支払うもの、購入後にも継続して支払うものなどさまざまです。

住宅購入にむけたFP個別相談でよく聞かれるのが、「住宅ローン」に関する質問です。

「いくらまで借りられますか。」

「適正な物件価格は、どのくらいですか?」

「月々のローン返済額は…」

その前に…

◆住宅を買う時にかかる「お金」のこと、考えてみましょう。

住宅の購入代金のほかにかかる「諸費用」

諸費用とは、税金や手数料などのことで、通常は、現金で支払います。

印紙税・登録免許税・不動産取得税・固定資産税精算金などの税金

抵当権設定費用・司法書士報酬など登記に関わる費用

住宅ローン関係では、ローン事務手数料(ローン保証料)や団体信用生命保険料

火災(地震)保険料や保険加入の際に必要となる場合には適合証明手数料

必要に応じて、修繕積立基金や仲介手数料などが挙げられます。

引っ越し費用やカーテンや照明器具、他にも新しい家具を購入することも考慮しておきたいものです。

◆住宅購入後にかかる「お金」についても考えておきましょう。

マンションなどの集合住宅の場合には、管理費や修繕積立金、駐車場代などの費用が継続して発生します。

戸建てであれば、管理費などは不要ですが、時間の経過とともに、増改築や修繕が必要になります。新築物件であれば、まだ先のことと余裕ありますが、いざという時に慌てないためにも少しずつ準備しておきたいですね。

いずれの場合にも必要となるのが、固定資産税や都市計画税などの税金、火災(地震)保険の保険料などです。これらは住宅ローン完済後でも継続しますので、退職後の生活資金にも住まいにかかわる支出予算として盛り込む必要があります。

◆目安は、新築で物件価格の3〜7%、中古で物件価格の6〜10%程度

これらの諸費用は、新築か中古かの物件事情や借入額、税金の軽減措置の有無などにより、必ずしもかかるとは限りません。かからない場合もあります。また金額にも幅はありますが、目安としては、新築で物件価格の3〜7%、中古で物件価格の6〜10%程度を見込んでおきましょう。

こうした「諸費用」がかかることを前提に、物件予算を考えることがポイントです。

最近では、諸費用を含めた住宅ローン借入れも可能ですし、事例も多く見受けられます。

超低金利とはいえ、費用に対して、35年もの長期の借入れをすることは、いかがなものか、という印象です。

諸費用は手元資金から現金で捻出し、できれば、少しでも多く頭金を入れることをおすすめします。

なぜなら、頭金は、もっとも有効な繰り上げ返済と言えるからです。可能な限り、借入れ元本を早めに減らしておくことです。

物件を見て回るうちに、100万円、200万円が僅差に思え、徐々に物件予算が上がりがちです。

購入から数年は問題ないとしても、5年後、10年後、20年後の家族のライフプランを考慮した資金計画をめざしましょう。

家族が笑顔で過ごせますように…

→次回は、

住宅購入にむけて知っておきたいこと、考えたいこと② 借りられる額と買える額を考えよう

========================== こんな時期だから… (期間限定)■■無料メール相談実施中■■ 大竹麻佐子 ファイナンシャルプランナー(CFP) /相続診断士/整理収納アドバイザー ゆめプランニング笑顔相続・FP事務所 https://fp-yumeplan.com/ お問い合わせ (でんわ)→ 090-5419-0532 (メール)→ m-ootake@fp-yumeplan.com (HPより)→ https://fp-yumeplan.com/contact-us/ ==========================