2024.11.12

老齢年金についてお伝えしていますが、今回は、「繰上げ受給」と「繰下げ受給」についてお伝えします。

将来受け取る老齢年金は、65歳からの受給が基本ですが…

・早めにもらう(繰上げ)

・遅らせる(繰下げ)

選択することができます。

【繰上げ受給】

早く年金を受け取りたい!!

最大60歳まで1カ月単位で繰り上げることができます。

ただし、65歳から受け取るよりも月あたり0.4%減額されます。

【繰下げ受給】

働いているし、生活費に余裕あるからまだ年金受給しなくてもいいわ~

66歳以降75歳まで1カ月単位で繰り下げることができます。

繰り下げると、月あたり0.7%増額されます。

70歳まで5年間(60ヵ月)繰り下げた場合、年金額は65歳から受け取るよりも42%アップ!!

以降増額された年金を一生涯受け取れます。

=============================

たとえば、

老齢基礎年金と老齢厚生年金あわせて15万円(年間180万円)の方の場合

65歳からの受給額 年間180万円(月額15万円)

→ 60歳時点で「繰上げ受給」 5年間(60月)で ▲24%(=▲0.4%×60月)

…180万円×(100-24)% = 136万8000円 (月額11万4000円)

→ 70歳時点で「繰下げ受給」 5年間(60月)で +42%(0.7%×60月)

…180万円×(100+42)% = 255万6000円 (月額21万3000円)

→ さらに75歳時点まで「繰下げ受給」10年間(120月)で +84%(0.7%×120月)

…180万円×(100+84)% = 331万2000円 (月額27万6000円)

=============================

計算式でみると、繰下げ受給の効果がビックリするくらい魅力なのですが…

当然ながら、それぞれデメリットがあります。

【繰上げ受給のデメリット】

・減額は生涯にわたる。

・いったん受給開始すると、障害状態になっても障害年金を受け取れません。

・寡婦年金(納付済期間が10年以上ある夫が年金を受けとらずに死亡した場合に妻に支給される年金)を請求できない。

・65歳になるまで遺族厚生年金が併給できない。

などデメリットがあげられます。

【繰下げ受給のデメリット】

長生きしないと、総受給額でマイナスとなる可能性あります。

公的年金の受給開始までの生活費をどうするか検討しておく必要があります。

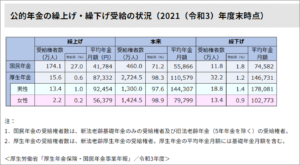

因みに、令和3年度の公的年金の繰上げ・繰下げ受給の状況をみると、

以下の通りです。

■結論■

繰上げも繰下げも、どちらもメリットとデメリットがあります。

60歳、65歳、70歳、75歳時の受給額で計算してみましたが、実際には1月単位で請求することができます。

どちらがよいということではなく、退職後の生活が視野に入ってきたら、もしくはそのときの健康状態や家計状況によって判断すればよいかと思います。

「ゆめプランニング」では、有料相談(初回は概ね90分、7700円税込)をお受けしています。

現在の状況や今後への不安・心配などについてお聞かせください。

よりよい人生を送るために一緒に考えましょう。

ご連絡をお待ちしております。

========================== 相談(初回は概ね90分、7700円税込)受付中 ■メール相談は無料■ 大竹麻佐子 ファイナンシャルプランナー(CFP) /相続診断士/整理収納アドバイザー ゆめプランニング笑顔相続・FP事務所 https://fp-yumeplan.com/ お問い合わせ (でんわ)→ 090-5419-0532 (メール)→ m-ootake@fp-yumeplan.com (HPより)→ https://fp-yumeplan.com/contact-us/ ==========================