2024.10.7

「給与から引かれている年金保険料は、将来もらえるの?」

と質問されることがあります。

今給与から差し引かれていることで、将来、公的年金を受け取れる権利があることをふまえると、「Yes」とも言えるのですが、仕組みとしては、「No」という回答になります。

ちょっと難しいですね。

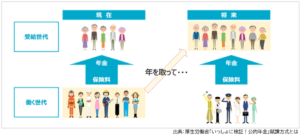

少子化・高齢化は、将来にむけて大きな社会課題となっています。

少子化により働く世代が減り、高齢化により年金を受け取る世代がふえることで、公的年金財源が破綻するのではと心配する声も聞かれます。

長い期間にわたって財政のバランスが取れるように運営していく必要があります。

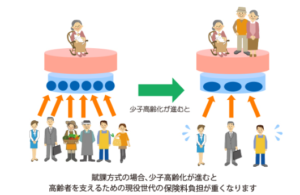

そのため、日本の年金制度は「賦課方式」という方法で運営されています。

「賦課方式」とは、

年金支給のために必要な財源を、その時々の保険料収入から用意する方式です。

現役世代の給与から差し引かれる年金保険料は、一定の年金積立金を確保したうえで、年金受給世代の年金支給に使われます。

現在の現役世代が高齢となり年金を受給する頃には、その下の世代が納めた年金保険料から自分の年金を受け取ることになります。

イメージとしては、「現役世代から年金受給世代への仕送り」に近いでしょう。

賦課方式の特徴(長所)は、その時の現役世代が負担する保険料が原資となるため、インフレや給与水準の変化に対応しやすいことがあげられます。

つまり、価値が目減りしにくいということです。

いまの現役世代が年金を受け取る世代となったときには、その時点での物価や所得水準に応じた「価値」で年金を受け取ることができるのです。

とは言え、このまま少子高齢化が進み、年金の給付に必要な額を現役世代からの保険料収入だけで用意しようとすると、収入が不足し、十分な年金給付を行えなくなる可能性があります。

年金積立金の運用とともに、国は、長期的視野で財政バランスを維持できるよう、定期的に検証する「財政検証」を実施しています。

因みに、GPIF(年金積立金管理運用独立行政法人)の2001年以降の運用実績は、収益率4.47%と決して悪くありません。

毎月の給与から差し引かれる「年金保険料」の金額にため息がでますが、社会のために、自分の将来のためにも、制度が健全に持続することを信じることが大切かもしれませんね。

なお、「賦課方式」と対になるのは、「積立方式」と言われる仕組みです。

積立方式は、将来自分が年金を受給するときに必要となる財源を、現役時代に積み立てておく方式です。

民間の生命保険会社で販売している「個人年金保険」(私的年金)のイメージです。

「ゆめプランニング」では、有料相談(初回は概ね90分、7700円税込)をお受けしています。

現在の状況や今後への不安・心配などについてお聞かせください。

よりよい人生を送るために一緒に考えましょう。

ご連絡をお待ちしております。

========================== 相談(初回は概ね90分、7700円税込)受付中 ■メール相談は無料■ 大竹麻佐子 ファイナンシャルプランナー(CFP) /相続診断士/整理収納アドバイザー ゆめプランニング笑顔相続・FP事務所 https://fp-yumeplan.com/ お問い合わせ (でんわ)→ 090-5419-0532 (メール)→ m-ootake@fp-yumeplan.com (HPより)→ https://fp-yumeplan.com/contact-us/ ==========================