2024.10.6

公的年金制度は、複雑で難しいというイメージありますが、働き方によって加入する(できる)年金の種類が異なるため、自分はどれに該当するかという観点でみると理解しやすいかもしれません。

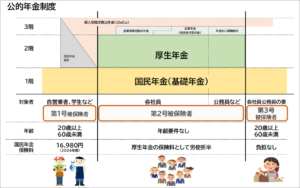

【働き方による「被保険者」の分類】

第1号被保険者…自営業者、農林漁業者、学生、無職の人、第2号および第3号被保険者に該当しない人

第2号被保険者…会社員(会社役員)、公務員

第3号被保険者…第2号被保険者に扶養されている配偶者

■第1号被保険者

自営業者などの第1号被保険者が加入するのは、1階部分の「国民年金のみ」です。

定額の保険料を自分で納める必要があります(2024年度の保険料は月額16,980円)。

※口座振替やまとめて納付すると割引が適用されます。

任意で国民年金基金やiDeCoに加入することで将来の年金額を増やすことが可能です。

■第2号被保険者

会社員(公務員)は、1階部分の国民年金の上乗せとして厚生年金に加入します。

収入に応じ定率の保険料を会社と折半で負担し、給与や賞与から差し引かれます。

確定給付年金や確定拠出年金など3階部分の制度の有無は、お勤先企業によります。

■第3号被保険者

専業主婦など会社員(公務員)に扶養されている人は、1階建て部分の国民年金のみの加入者となりますが、保険料の負担はありません。

会社員の方が、別の会社に転職する場合には、転職先で手続きが行われます(第2号であることに変わりありません)。

被保険者会社員であった方が退職してフリーランスになる場合には、第2号被保険者から第1号被保険者に変更する手続きを自分で行う必要があります。

基本的に老齢基礎年金は、10年以上保険料納付など要件をクリアすると、65歳以降必要な手続きをすることで老齢基礎年金を受給できます。

また、厚生年金に加入する(加入していた)第2号被保険者は、老齢厚生年金を上乗せして受け取ることになります。

今回は、働き方によって異なる「被保険者」の区分についてお伝えしました。

公的年金制度には「老齢年金」だけでなく、障害状態になった場合の「障害年金」、遺族が生活するための「遺族年金」の3つの保障があります。

老齢年金について考えてみると、公的年金の受給だけで高齢期の生活を賄うことは難しいかもしれません。

積立てや保険などを活用した「私的年金」の備えや受給開始年齢を先送りすることで公的年金額を増やす方法などについて、次回以降お伝えしたいと思います。

「ゆめプランニング」では、有料相談(初回は概ね90分、7700円税込)をお受けしています。

現在の状況や今後への不安・心配などについてお聞かせください。

よりよい人生を送るために一緒に考えましょう。

ご連絡お待ちしております。

========================== 相談(初回は概ね90分、7700円税込)受付中 ■メール相談は無料■ 大竹麻佐子 ファイナンシャルプランナー(CFP) /相続診断士/整理収納アドバイザー ゆめプランニング笑顔相続・FP事務所 https://fp-yumeplan.com/ お問い合わせ (でんわ)→ 090-5419-0532 (メール)→ m-ootake@fp-yumeplan.com (HPより)→ https://fp-yumeplan.com/contact-us/ ==========================