2024.12.13

前回、保険は、リスク対策の手段の1つというお話をしました。

もしもに備えるためには、貯蓄で備えるという選択肢もあります。

保険と貯蓄の大きな違いについて考えてみましょう。

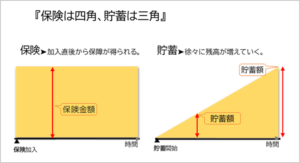

■保険で備える

保険の魅力は、加入した時から備えが充実していることです。

保険金額1000万円の保険に加入したとして、図で見ると、時間が経過(横軸の左から右へ)しても、いつでも保険金額1000万円を遺族は受け取ることができます。

加入直後、たとえば保険料を1万円しか払っていなくても、支払事由に該当すれば1000万円を受取ることができます。

■貯蓄で備える

一方で、もしもの備えとして、目標金額1000万円を貯蓄で備えようとした場合、時間の経過とともに残高は増えますが、早々に亡くなってしまったらその時点での残高しかありません。

遺された家族の生活を守ることは難しいかもしれません。

保険は、申込者(契約者)と保険会社の契約です。

月払いであれば、家計が苦しい時でも毎月支払い続けなければなりません。

期間の定めのある「定期保険」などの場合には、満期とともに保障は消滅し、手元にお金は残りません。

貯蓄は、元気で積立期間を全うできれば、手元資金は残りますし、使い道は自由です。

「もしも」の対策として「保険で備える」という考え方が一般的かもしれませんが、そういった考え方に捉われる必要はありません。

「もしも」のときに、家族が困らないよう、自分にとって、どういった手段が適切なのか検討してみることです。

悲しいことに、「もしも」は、いつ起こるかわかりません。

リスク対策を考える際は、「将来の不安を払しょくするためには」という視点で考えること大切です。

========================== 相談(初回は概ね90分、7700円税込)受付中 ■メール相談は無料■ 大竹麻佐子 ファイナンシャルプランナー(CFP) /相続診断士/整理収納アドバイザー ゆめプランニング笑顔相続・FP事務所 https://fp-yumeplan.com/ お問い合わせ (でんわ)→ 090-5419-0532 (メール)→ m-ootake@fp-yumeplan.com (HPより)→ https://fp-yumeplan.com/contact-us/ ==========================